Más de 261.872 autónomos están en riesgo de tener que devolver cientos o incluso miles de euros de las prestaciones extraordinarias por cese de actividad que percibieron al principio de la pandemia, hace ya más de tres años. Esto supone más del 17% de todos los beneficiarios. Así consta en una carta a la que pudo tener acceso este diario en exclusiva de la Asociación de Mutuas de Accidente de Trabajo (AMAT) enviada a la Dirección General de Ordenación de la Seguridad Social (DGOSS) en la que le advierte de esta grave circunstancia .

En la misiva, la asociación pregunta al órgano de la Seguridad Social cuando deben de iniciar el procedimiento de revisión, dado que es la Seguridad Social la que lo decide. A partir de ese momento, este proceso se hará en un plazo máximo de 90 días.

En la carta, AMAT manifiesta la «enorme preocupación» de todas las mutuas porque, ateniéndose a la norma aprobada por el Gobierno, se tendrían que revisar los expedientes de estos beneficiarios de las prestaciones extraordinarias de Cese de Actividad habida cuenta de las normas que estableció el Gobierno en el Real Decreto-ley 8/2020, para que los autónomos cobraran estas ayuda en tiempo de pandemia, es decir, las que percibieron los trabajadores por cuenta propia durante tres meses al principio de la pandemia, de marzo a junio de 2020.

Esto significa que, según AMAT, 261.872 autónomos están ahora mismo en riesgo de tener que devolver, como mínimo, 660 euros más la exoneración de su cuota por cada uno de los tres meses que percibieran la prestación por cierre o caída de ingresos, todo motivado por las reglas que estableció el Real Decreto. La revisión y posible devolución se debería a que estos trabajadores habrían incumplido las condiciones de estas ayudas, como pueden ser no haber acreditado el cierre o estar por encima del porcentaje de caída de facturación requerido en la norma, entre otras.

En algunos casos viene por la incompatibilidad de la prestación que se inició en marzo de 2020 con otras pensiones como la de viudedad. El Gobierno reconoció que este último requerimiento era un error parece que,aún con todo, piensa reclamar las ayudas a los autónomos que percibían en ese momento otras prestaciones que nada tienen que ver con el cese de actividad ni la situación extraordinaria que se estaba viviendo en aquel entonces. También hubo otros fallos del Real Decreto que podrían estar generando muchas de estas revisiones como por ejemplo la exigencia de acreditar la caída de un 75% de los ingresos para autónomos como arquitectos o diseñadores que trabajan por proyectos en determinadas épocas del año y no pueden justificar muchas veces tal caída. O los autónomos en módulos, cuya facturación declarada no tenía por qué corresponderse a sus ingresos reales. Las casuísticas y la inseguridad jurídica en aquellos momentos eran muy grandes.

Las organizaciones de autónomos, aún hoy, siguen pidiendo que se rectifiquen y modifiquen las causas por las que se está haciendo este procedimiento «masivo» de revisión. «Una vez más se están exigiendo responsabilidades a los autónomos sin tener en cuenta la absoluta vulnerabilidad y excepcionalidad en la que se encontraban en ese momento. Más de tres años después, se ha seguido solicitando que se flexibilice y se tengan en cuenta en este Real Decreto 8/2020, que tantos errores tenía, la excepcionalidad de la situación de la pandemia. Se debería modificar retroactivamente para que los autónomos no tengan que devolver dinero por estas ayudas», explicó uno de los abogados laboralistas que más han seguido este tema. .

En todo caso, según explica AMAT en la carta, a finales de marzo de 2024, con carácter general, termina el plazo para ejercitar la acción para exigir la devolución del importe de las prestaciones indebidamente percibidas, el abono de diferencias o la documentación de las prestaciones que no estaban bien justificadas. Por ello, la asociación de mutuas urge a la Seguridad Social para que determine el momento en el que quiere que estas entidades inicien el proceso de revisión y reclamación. Ya que la potestad es de la Seguridad Sociaql. A partir de ahí, habrá dos posibilidades para los autónomos: que justifiquen, si pueden, que tenían derecho a esta ayuda o que devuelvan cientos, o incluso miles de euro percibidos hace más de tres años.

Causas y tipología de autónomos que están en riesgo de tener que devolver las ayudas por cese de actividad

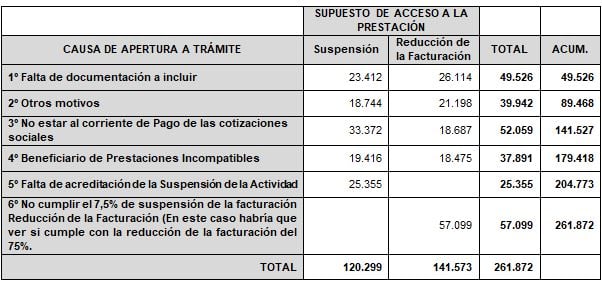

Este proceso de revisión y reclamación constará de varias fases que se iniciarán dependiendo de los motivos por los que se están revisando las ayudas, y el tiempo que las mutuas esperan que se vayan a alargar cada una de las justificaciones. Como aparece en la tabla incluida en la carta a la que tuvo acceso este diario, habría seis motivos por los que se estarían revisando a los autónomos: falta de documentación a incluir; no estar al corriente de pago en las cotizaciones; beneficiario de prestaciones incompatibles; falta de acreditación en la suspensión de la actividad; no cumplir con el 75% de caída de facturación y otros motivos.

Fuentes de la Seguridad Social explicaron a este diario que los siguientes datos son una primera estimación de Amat que incluye muchos casos que son simples faltas de documentación o datos erróneos, que pueden subsanarse. Hay que recordar que esta ayuda llegó a 1,5 millones de autónomos en el momento más álgido de la pandemia

Captura

Como era de esperar, la principal causa por la que se va a revisar a los autónomos es no haber cumplido con el 75% de caída de facturación en los seis meses anteriores. Desde las organizaciones no sólo avisaron que este porcentaje era muy elevado, sino que además era muy difícil de justificar en algunos casos, como el de autónomos que prestan servicios de manera puntual en algunas épocas del año o los propios autónomos en módulos, cuyas declaraciones no tienen que ver con sus ingresos reales. 57.099 trabajadores por cuenta propia están en riesgo de devolver las ayudas por este motivo.

Para los jóvenes que se den de alta como autónomos

La Generalitat de Cataluña ha anunciado que los jóvenes emprendedores de entre 18 y 29 años que inicien su actividad por cuenta propia podrán acceder a ayudas económicas de hasta 13.500 euros. Al margen, podrán disfrutar de la Tarifa Plana estatal a la que tienen derecho todos los emprendedores al darse de alta en el Régimen General de Trabajadores Autónomos (RETA) y pagar una cuota reducida a la Seguridad Social. La Generalitat también está preparando otra línea de subvenciones para que autónomos sin asalariados contraten a desempleados.

Entre los requisitos que destacó Torrent, estaría que estos jóvenes – además de ser menores de 30 años – estuviesen en el paro y que puedan presentar a la administración catalana un proyecto empresarial “sólido”. La Generalitat espera alcanzar a 1.000 nuevos emprendedores con estas ayudas

¿Cómo se realiza el registro de la jornada de los trabajadores?.

El próximo 12 de Mayo de 2019 entra en vigor la obligación de llevar a cabo el registro diario de la jornada de todos los trabajadores.

Esta obligación ha sido introducida por el Real Decreto-ley 8/2019, de 8 de marzo, de lucha contra la precariedad laboral en la jornada de trabajo, que modifica el Artículo 34 del Estatuto de los Trabajadores. Vamos a explicar en sencillos pasos cómo se realiza dicho registro.

¿Qué debo tener en cuenta al hacer este registro?

En primer lugar, sepa que sigue siendo obligatorio registrar la jornada diaria de los trabajadores a tiempo parcial; por lo que dicho registro debe realizarse como se venía haciendo hasta ahora, y debe entregarse copia al trabajador, junto con el recibo de salarios, del resumen de todas las horas realizadas en cada mes, tanto las ordinarias como las complementarias.

En segundo lugar, también se tiene que registrar, desde el día 12 de Mayo de 2019, diariamente la jornada de todos los trabajadores a jornada completa, reflejando el inicio y finalización de la jornada de trabajo de cada persona trabajadora.

En tercer lugar, el Estatuto de los Trabajadores no establece que deba utilizarse ningún mecanismo o dispositivo concreto para llevar a cabo este registro; pero sí señala que mediante negociación colectiva o acuerdo de empresa podrá establecerse cómo se organiza y documenta este registro; por lo que habrá que estar a lo que los distintos convenios que se aprueben o modifiquen a partir de ahora establezcan en este sentido.

No obstante, el Estatuto de los Trabajadores señala que, si no se dice nada en el convenio colectivo ni se alcanza un acuerdo de empresa, el empresario decidirá, previa consulta con los representantes legales de los trabajadores en la empresa, cómo se organiza y documenta este registro de jornada.

En cuarto lugar, al igual que ocurre con los trabajadores a tiempo parcial, la empresa está obligada a conservar los registros de jornada durante cuatro años, pero, a diferencia de lo que expresamente se establece para los contratos a tiempo parcial, no se establece que se tenga que entregar copia al trabajador junto con su nómina, sino tan solo que los registros permanezcan a disposición de las personas trabajadoras, de sus representantes legales y de la Inspección de Trabajo y Seguridad Social.

En quinto lugar, no puede olvidarse que, conforme al Artículo 35.5 del Estatuto de los Trabajadores, y a la jurisprudencia del Tribunal Supremo antes citada, existe también obligación de llevar registro de las horas extras que se realicen; de totalizarlas mensualmente y de entregar copia al trabajador, junto con el recibo de salarios, del resumen de todas las horas extras realizadas en cada mes.

Sepa que…

Se regula expresamente, como infracción grave, la transgresión de las normas sobre el registro de jornada a que se refieren los artículos 12 y 34 del Estatuto de los Trabajadores, conforme al Artículo 7.5 de la LISOS; que puede llevar aparejada una sanción de multa que va desde los 626 euros, en el tramo inferior de su grado mínimo, hasta 6.250 euros, en el tramo superior del grado máximo.

¿ Y cómo se documenta el registro de la jornada?

Como ya hemos dicho, lo que no establecen los Artículos 12, 34 y 35 del Estatuto de los Trabajadores, y a salvo de lo que pueda regularse en los convenios o establecerse en acuerdos de empresa, es la forma de llevar a cabo dicho registro, y no se ha elaborado tampoco un modelo normalizado u oficial por parte de las Autoridades Laborales.

Sin embargo, en GrupGestio ponemos a disposición de nuestros usuarios y suscriptores modelos para llevar a cabo estos registros, tanto para contratos a tiempo parcial como para contratos a tiempo completo, que puede consultar aquí:

Registro de Horas para Contratos a Tiempo Completo

Registro de Horas para Contratos a Tiempo Parcial

Como puede verse, cada formulario permite hacer constar el recibí por el trabajador, para acreditar la obligación de entrega que marca la Ley.

Además, puede consultar otros modelos, como el específico que, conforme al Artículo 35.5 del Estatuto de los Trabajadores, permite solo el registro de las horas extraordinarias, en el siguiente enlace:

Formularios para el registro diario de la jornada de los contratos de trabajo

Por último, recordar nuevamente la obligación de conservar dichas hojas de registro durante cuatro años.

Regulación legal de esta obligación

Una vez explicada la forma de realizar el registro, vamos a ampliar la información indicando a nuestros usuarios y suscriptores dónde se regula esta obligación, por si en algún momento tienen que consultar dicha normativa.

El Real Decreto-ley 16/2013, de 20 de diciembre, estableció la obligación de la empresa de registrar día a día la jornada que realizan los trabajadores a tiempo parcial.

En consecuencia, la letra c) del apartado 4 del Artículo 12 del Estatuto de los Trabajadores establece:

c) Los trabajadores a tiempo parcial no podrán realizar horas extraordinarias, salvo en los supuestos a los que se refiere el artículo 35.3.

La realización de horas complementarias se regirá por lo dispuesto en el apartado 5.

En todo caso, la suma de las horas ordinarias y complementarias, incluidas las previamente pactadas y las voluntarias, no podrá exceder del límite legal del trabajo a tiempo parcial definido en el apartado 1.

A estos efectos, la jornada de los trabajadores a tiempo parcial se registrará día a día y se totalizará mensualmente, entregando copia al trabajador, junto con el recibo de salarios, del resumen de todas las horas realizadas en cada mes, tanto las ordinarias como las complementarias a que se refiere el apartado 5.

El empresario deberá conservar los resúmenes mensuales de los registros de jornada durante un periodo mínimo de cuatro años.

En caso de incumplimiento de las referidas obligaciones de registro, el contrato se presumirá celebrado a jornada completa, salvo prueba en contrario que acredite el carácter parcial de los servicios.

Es decir, se impone a la empresa la obligación de registrar día a día el número de horas que realiza cada trabajador a tiempo parcial y, asimismo, la obligación de entregar al trabajador, junto con su nómina, una copia del cómputo de horas del mes, tanto las ordinarias como las complementarias.

Por último, las dos anteriores obligaciones – de registro diario de la jornada y de entrega del resumen mensual al trabajador – se complementan con una tercera; la de conservar los resúmenes mensuales de los registros de jornada durante un periodo mínimo de cuatro años.

Y como en todas las obligaciones, su incumplimiento tiene prevista una consecuencia jurídica. Señala la norma que, en caso de incumplimiento de las obligaciones de registro de la jornada, el contrato se presumirá celebrado a jornada completa, salvo prueba en contrario que acredite el carácter parcial de los servicios.

Ahora, el Real Decreto-ley 8/2019, de 8 de marzo, regula el registro de la jornada de trabajo también para los contratos a tiempo completo, con el fin de garantizar el cumplimiento de los límites en materia de jornada y de posibilitar el control por parte de la Inspección de Trabajo y Seguridad Social, apuntando que en el Estatuto de los Trabajadores no existía una obligación clara por parte de la empresa del registro de la jornada que realizan las personas trabajadoras.

Para ello se introduce un nuevo apartado, el 9, en el Artículo 34 del Estatuto de los Trabajadores, que señala:

La empresa garantizará el registro diario de jornada, que deberá incluir el horario concreto de inicio y finalización de la jornada de trabajo de cada persona trabajadora, sin perjuicio de la flexibilidad horaria que se establece en este artículo.

Mediante negociación colectiva o acuerdo de empresa o, en su defecto, decisión del empresario previa consulta con los representantes legales de los trabajadores en la empresa, se organizará y documentará este registro de jornada.

La empresa conservará los registros a que se refiere este precepto durante cuatro años y permanecerán a disposición de las personas trabajadoras, de sus representantes legales y de la Inspección de Trabajo y Seguridad Social.

Y para complementar esta obligación, el artículo 11 del Real Decreto-ley 8/2019 modifica el texto refundido de la Ley sobre Infracciones y Sanciones en el Orden Social, aprobado por el Real Decreto Legislativo 5/2000, de 4 de agosto, para tipificar como infracciones en el orden social las derivadas de incumplimientos relativos al registro de jornada.

No olvide que…

La obligación de registro de la jornada de trabajo entra en vigor el 12 de Mayo de 2019.

Esta reforma legal clarifica, de forma definitiva, la polémica que existía hasta ahora en esta cuestión, pues la Inspección de Trabajo y de la Seguridad Social había venido exigiendo, en las visitas que se realizan a las empresas, no sólo el registro de la jornada de los trabajadores a tiempo parcial, sino también de los trabajadores a tiempo completo.

Cuando en 2023 se empiece a aplicar el criterio de cotización según los ingresos, el primer paso será informar a la Seguridad Social de cuál es la previsión de ingresos reales para calcular la cuota que nos corresponde. Y este trámite se tendrá que realizar a principios del próximo año.

Será el propio autónomo quien tenga que realizar el cálculo de los ingresos netos estimados e informar a la Seguridad Social a través de su Sede Electrónica. Dicho lo cual aquí puede surgir a muchos la duda de si estimar unos ingresos más bajos para pagar menos o intentar afinar más.

Una cuota que se podrá modificar cada dos meses

Hay que tener en cuenta que se podrá modificar la cuota que nos aplican cada dos meses, lo que permitirá a los autónomos que ajusten lo máximo posible lo que pagan a lo que ingresas. La experiencia no dice que son muy pocos los que, aunque puedan cambiar de cuota, terminan por hacerlo. Y la mayoría opta por una media ponderada anual para pagar cada mes lo mismo.

Se puede dar el caso de que un autónomo estuviera cotizando por una base superior a la que le corresponde. En este caso el autónomo podrá elegir entre la base mínima que le asigna la Seguridad Social según sus ingresos reales o la máxima que le corresponde en dicho tramo.

En todo caso, una vez finalizado el año llegará el momento del ajuste o liquidación. Sería una fórmula similar a la realizada con el IRPF, de manera que si un autónomo a final de año ha cotizado más de lo que le correspondía, la Seguridad Social le devolverá el exceso de cuotas.

Y viceversa, si hemos estimado unos ingresos inferiores a los realmente obtenidos, nos tocará pagar una vez realizada la liquidación anual. Por eso, lo ideal es intentar ajustar la cuota lo más cerca posible de los ingresos que estimamos.

Tocará echar cuentas si tenemos ingresos variables

El problema más común será el de los autónomos con ingresos que fluctúan en función de la época del año. Donde en algunos trimestres tendrán la ganancias que sustentan sus negocios durante gran parte del año y en otros incluso pérdidas.

Hay que tener en cuenta que la cuota se calcula en función de los ingresos anuales. Por eso, lo ideal es hacer una media ponderada. Pero con la posibilidad de cambiar cuota cada dos meses, y teniendo un histórico de ingresos de años anteriores, si lo deseamos podemos tratar de ajustar mejor la cuota para pagar menos en épocas de escasa facturación en nuestro negocio.

Quedan semanas para que entre en vigor el nuevo sistema de cotización para los trabajadores autónomos. Será el próximo 1 de enero cuando el Régimen General de Trabajadores Autónomos experimente una de las reformas más importantes de las vividas hasta ahora.

El nuevo sistema de cotización para autónomos entrará en vigor el próximo 1 de enero de 2023 y se irá adoptando de manera progresiva durante tres años. El sistema está formado por quince tramos diferentes que determinan las bases de cotización y las cuotas de los autónomos en función de sus rendimientos netos.

Así, las cuotas mensuales a la Seguridad Social variarán entre los 230 y los 500 euros al mes en el año 2023, mientras que en el año 2025 la variación será de los 200 a los 590 euros mensuales teniendo en cuenta los rendimientos netos del autónomo.

Por ejemplo, uno de los tramos que entrarán en 2023 es el que alude que el profesional cobra menos de 1.166,70 euros al mes hasta los 1.300 euros, por esa cantidad, la base mínima será de 950,98 euros, mientras que la base máxima, de 1.300 euros y así sucesivamente.

Los autónomos podrán cambiar de tramo en función de su previsión de ingresos netos hasta seis veces al año.

Cese parcial de actividad

Por otro lado, los rendimientos netos se calcularán al deducir de los ingresos todos los gastos que se producen en el ejercicio de la actividad. Sobre dicha cantidad habrá que aplicar una La reforma no solo contempla cambios en el sistema de cotización a la Seguridad Social por parte de los trabajadores autónomos, sino que también mejora el sistema de protección por cese de actividad de los trabajadores por cuenta propia. Esto significa que se instaurará por primera vez el cese de actividad parcial tanto para autónomos con trabajadores como para autónomos sin trabajadores. Para acogerse a él deberá acreditarse una caída de los ingresos de entre un 50% y un 75%.

Asimismo, los autónomos con bajos ingresos experimentarán una reducción de su cuota de más del 30% con respecto a la actual. Aquellos que cobren por debajo del SMI pagarán cuotas de entre 200 y 260 euros al mes en 2025.

Finalmente, también se instaura una cuota bonificada de 80 euros al mes durante doce meses para los nuevos autónomos. En total, esta bonificación se puede prorrogar hasta alcanzar los dos años.

Ha salido publicado en BOE la ley 18/2022 de 28 de septiembre de creación y crecimiento de empresas. Como dice en su preámbulo, “el presente Proyecto tiene por objeto mejorar el clima de negocios, impulsar el emprendimiento y fomentar el aumento del tamaño empresarial, así como el despliegue de redes de colaboración e interacción.”. Hay que tener en cuenta que las pymes son el principal tejido empresarial del país y hay que facilitarles la existencia, sobre todo en esta época donde ya tienen suficientes problemas con la inflación.

Se trata de una batería de medidas de diversa índole y que analizaremos más profundamente en posts venideros. Pero con un primer vistazo podemos destacar las siguientes novedades que afectan a pymes e inversores minoristas:

Medidas de apoyo a la creación de empresas

Importe mínimo necesario para la creación de sociedades

El artículo 4 del texto refundido de la ley de sociedades de capital queda redactado en parte de la siguiente forma: “El capital de la sociedad de responsabilidad limitada no podrá ser inferior a un euro y se expresará precisamente en esa moneda. Mientras el capital de las sociedades de responsabilidad limitada no alcance la cifra de tres mil euros, se aplicarán las siguientes reglas:

Deberá destinarse a la reserva legal una cifra al menos igual al 20 por ciento del beneficio hasta que dicha reserva junto con el capital social alcance el importe de tres mil euros.

En caso de liquidación, voluntaria o forzosa, si el patrimonio de la sociedad fuera insuficiente para atender el pago de las obligaciones sociales, los socios responderán solidariamente de la diferencia entre el importe de tres mil euros y la cifra del capital suscrito.”

Esto quiere decir que se podrán crear sociedades con un euro de capital pero que se sigue respondiendo por 3.000 euros como mínimo.

Nuevos epígrafes en el Impuesto sobre Actividades Económicas

Se añaden las siguientes actividades en el Impuesto sobre Actividades Económicas:

Grupo 857. Alquiler de aparatos de medida.

Grupo 922. Servicios de limpieza.

Epígrafe 843.3 Servicios técnicos de prospecciones y estudios geológicos.

Epígrafe 843.4 Servicios técnicos de topografía.

Grupo 846. Empresas de estudios de mercado.

Grupo 847. Servicios integrales de correos y telecomunicaciones.

Epígrafe 849.4 Servicios de custodia, seguridad y protección.

Epígrafe 849.5 Servicios de mensajería, recadería y reparto y manipulación de correspondencia.

Epígrafe 849.6 Servicios de colocación y suministro de personal.

Epígrafe 849.8 Multiservicios intensivos en personal.

Epígrafe 849.9 Otros servicios independientes, NCOP.

Plazos máximos de pago legales

Sobre los plazos máximos de pago legales, se modifica la ley general de subvenciones con la introducción de un nuevo apartado: “Para subvenciones de importe superior a 30.000 euros, cuando los solicitantes sean únicamente sujetos incluidos en el ámbito de aplicación de la Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales, no podrán obtener la condición de beneficiario o entidad colaboradora las empresas que incumplan los plazos de pago previstos en la citada ley.

Esta circunstancia se acreditará por parte de las sociedades que, de acuerdo con la normativa contable, puedan presentar cuenta de pérdidas y ganancias abreviada, de conformidad con lo previsto en el artículo 26 del Reglamento de esta ley. Para las sociedades que, de acuerdo con la normativa contable, no puedan presentar cuenta de pérdidas y ganancias abreviada se establece la necesidad de acreditar el cumplimiento de los plazos legales de pago mediante certificación, emitida por auditor inscrito en el Registro Oficial de Auditores de Cuentas, que atenderá al plazo efectivo de los pagos de la empresa cliente con independencia de cualquier financiación para el cobro anticipado de la empresa proveedora”

Facturación electrónica en el sector privado

Sobre la facturación electrónica en el sector privado: “Todos los empresarios y profesionales deberán expedir, remitir y recibir facturas electrónicas en sus relaciones comerciales con otros empresarios y profesionales. El destinatario y el emisor de las facturas electrónicas deberán proporcionar información sobre los estados de la factura.”……….” Las empresas que, estando obligadas a ello, no ofrezcan a los usuarios la posibilidad de recibir facturas electrónicas o no permitan el acceso de las personas que han dejado de ser clientes a sus facturas, serán sancionadas con apercibimiento o una multa de hasta 10.000 euros”

Puntos de Atención al Emprendedor (PAE) y el Centro de Información y Red de Creación de Empresas (CIRCE)

Se establece la obligación para los notarios y los intermediarios que asesoren y participen en la creación de las sociedades de responsabilidad limitada, de informar a los fundadores de las ventajas de emplear los Puntos de Atención al Emprendedor (PAE) y el Centro de Información y Red de Creación de Empresas (CIRCE), para su constitución y la realización de otros trámites ligados al inicio de su actividad. Esto se desarrollará concretamente mediante Reglamentos.

Creación de empresas mediante Crowdfunding o similares

Sobre los proyectos financiados por crowdfunding o similares, se establece un límite único de inversión individual por proyecto para inversores minoristas, que se fija como el más alto entre una cantidad de 1.000 euros o el 5 %. No se impide invertir por encima del límite, pero de querer hacerlo, recibirán una advertencia de riesgo y tendrán que dar su consentimiento expreso. Además se fija el límite de inversión por proyecto en 5 millones de euros.

Régimen para inversores no profesionales en entidades de capital riesgo

También se flexibiliza el régimen para inversores no profesionales en entidades de capital riesgo, cada vez más presentes en España y que se están convirtiendo en figuras muy importantes a la hora de impulsar proyectos, aunque todavía lejos de la importancia que tienen en países como Estados Unidos. Se permitirá comercializar a minoristas siempre que accedan a la inversión a través de la recomendación de una entidad autorizada para la prestación del servicio de asesoramiento, con una inversión mínima inicial de 10.000 euros y, además, que no suponga más del patrimonio financiero del cliente si este no supera los 500.000 euros.